Familiebedrijven vormen een essentieel onderdeel van de Nederlandse economie. Ze combineren ondernemerschap met familiewaarden en lange termijnvisie. Toch brengt deze verwevenheid van familie, eigendom en onderneming ook governance-uitdagingen met zich mee. De zaak rond voormalig Jumbo-topman Frits van Eerd, die in augustus 2025 werd veroordeeld tot twee jaar cel wegens witwassen, omkoping en valsheid in geschrifte, laat zien hoe kwetsbaar een familiebedrijf kan zijn. Inmiddels heeft Jumbo zijn stemrechten opgeschort en is een nieuwe topman aangesteld die een eigen koers vaart en in de kielzog daarvan wisselde het volledige bestuur.

Door de wisseling van generaties en het risico op verstoorde familieverhoudingen, is een strakke governance belangrijk. In dit blog gaan wij in op hoe familiebedrijven hun bestuur en toezicht kunnen inrichten om dergelijke risico’s te beperken en continuïteit te waarborgen.

Wat is een familiebedrijf?

De diversiteit binnen familiebedrijven is groot, van beursgenoteerde en internationale concerns als Heineken, tot mkb-ondernemingen en alles daartussenin. Sommige familiebedrijven hebben meewerkende familieleden, anderen hebben nagenoeg uitsluitend familieleden die op afstand staan en slechts kapitaal verschaffen.

Een bedrijf kwalificeert volgens de literatuur als een familiebedrijf, indien het aan ten minste twee van de volgende drie vereisten voldoet:

- meer dan de helft van het eigendom is in handen van één familie;

- deze familie heeft beslissende invloed op de bedrijfsstrategie of op opvolgingsbeslissingen; en

- een meerderheid van of ten minste twee leden van de ondernemingsleiding zijn afkomstig uit die familie.

Indien het bedrijf minder dan tien jaar geleden is opgericht, dient in het bedrijf volgens bovenstaande definitie ten minste één familielid van de directeur werkzaam te zijn of eigendom te hebben.

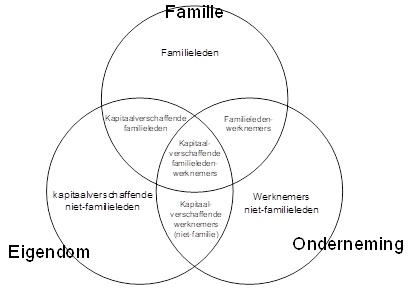

Hoewel het familiebedrijf is ingeregeld als elke andere onderneming, maakt de betrokkenheid van een familie ze anders dan een onderneming die wordt gedreven door externe kapitaalverschaffers. In dat verband wordt doorgaans verweven naar het in 1978 ontwikkelden driecirkelmodel van Tagiuri en Davis, waarin de cirkels (i) familie, (ii) eigendom en (iii) onderneming, elkaar deels overlappen:

Figuur 1: R. Tagiuri & J. Davis: 'Bivalent attributes of the family firm.’ In: Working Paper Harvard Business School 1982)

Bestuur en toezicht?

In het Nederlands rechtspersonenrecht is geen separate rechtsvorm voor familiebedrijven of en geen specifieke en algemeen aanvaarde governancecode, zoals de Corporate Govenance Code voor beursvennootschappen.

Bij veel familiebedrijven vormen leden van de familie een deel van het statutaire bestuur. Vaak zijn die familieleden ook nog aandeelhouder en soms ook werknemer. Door die verschillende petten ontstaat er een groter risico op belangenconflicten, waarbij besluitvorming wordt beïnvloed door persoonlijke of familiale belangen. Dat hoeft niet verkeerd te zijn, maar brengt wel risico’s met zich. Goede governance vereist dan ook transparantie en een goede afbakening van functies en bevoegdheden.

Steeds meer familiebedrijven hebben een raad van advies of raad van commissarissen ingesteld. Zo’n raad van commissarissen houdt toezicht op het bestuur en de algemene gang van zaken binnen een onderneming en adviseert het bestuur gevraagd en ongevraagd over belangrijke operationele en strategische beslissingen. Veel familiebedrijven kiezen voor een dergelijke raad, omdat er behoefte is voor een objectieve gesprekspartner en het scherp houden van het bestuur. Daar komt bij dat een onafhankelijke raad die waakt over de balans tussen familiebelangen en vennootschappelijke belangen, ook vaak het vertrouwen van externe partijen versterkt.

Alternatief voor een dergelijke raad, is het werken met een zogenaamde one tier board bij BV’s. In dat geval bestaat het statutaire bestuur uit uitvoerend en niet-uitvoerend bestuurders. Met het oog op onder meer de onduidelijke aansprakelijkheidspositie van die niet-uitvoerend bestuurders, wordt hier in praktijk echter minder voor gekozen.

De aandeelhoudersvergadering

Veel familiebedrijven kiezen voor certificering of stemrechtloze aandelen om grip te houden op de algemene vergadering. Daarbij is de certificering veruit het meest populair. Dat komt onder meer omdat aan stemrechtloze aandelen fiscale nadelen kleven. Bij certificering worden via een Stichting Administratiekantoor (STAK) de stemrechten gescheiden van economische rechten. Dit biedt bescherming tegen versnippering van zeggenschap en waarborgt doorgaans een objectieve besluitvorming, ook bij opvolging of conflicten binnen de familie. In het bestuur van de STAK neemt dan een familie-dga of diens kinderen plaats met enkele adviseurs. Tegelijk bestaat door deze constructie het risico op een machtige STAK waarbij de certificaathouders in het geheel geen formele zeggenschap hebben. Een dergelijke constructie dient dan ook in de diverse levensfasen van het familiebedrijf opnieuw tegen het licht te worden gehouden.

Het familiestatuut

Veel familiebedrijven werken met een zogenaamd ‘familiestatuut’ waarin afspraken tussen de familieleden zijn vastgelegd over hun rol, taken en bevoegdheden in een familiebedrijf, maar ook afspraken worden gemaakt over dividend en vererving van aandelen. Zo’n familiestatuut is in beginsel niet bindend of afdwingbaar voor de diverse betrokkenen bij een familiebedrijf en wordt meer gezien als een ‘gentlemen’s agreement’.

Toch zijn er diverse mogelijkheden denkbaar om dat familiestatuut wel meer juridische kracht bij te zetten. De eerste mogelijkheid is om een familiestatuut vorm te geven als een soort aandeelhoudersovereenkomst. Nadeel daarvan is echter dat toekomstige aandeelhouders niet aan zo’n aandeelhoudersovereenkomst gebonden zijn. Bovendien leidt schending van een aandeelhoudersovereenkomst in beginsel slechts tot een vordering tot nakoming of schadevergoeding, en tast het onderliggende besluiten zelf slechts in uitzonderlijke gevallen aan. Een andere mogelijkheid is om het aanvaarden van dat familiestatuut op te nemen als kwaliteitseis in de statuten van de vennootschap. Zou een aandeelhouder-familielid dat familiestatuut niet aanvaarden, dan kan hij ook geen gebruik maken van zijn aandeelhoudersrechten. Tot slot kan worden gekozen voor de oprichting van een familievereniging die als doel heeft het waarborgen van de continuïteit van het familiebedrijf en waarin de familiestatuten worden gebruikt voor de statuten van de familievereniging.

Governance bij familiebedrijven

Familiebedrijven zijn geen aparte rechtsvorm, maar vragen wel om een aparte benadering voor hun bestuur en toezicht. De casus Jumbo toont aan hoe belangrijk het is om familiebelangen en vennootschappelijke belangen zorgvuldig te scheiden. Dat geldt te meer wanneer familieleden meerdere rollen vervullen binnen de vennootschap. Door te investeren in transparantie, onafhankelijk toezicht en duidelijke afspraken in de vennootschappelijke documenten (aandeelhoudersovereenkomsten, statuten en familiestatuut), kunnen familiebedrijven hun continuïteit waarborgen.

Meer informatie over governance bij een familiebedrijf? Neem contact op met Nathalie van Hellenberg Hubar of een van onze specialisten van de sectie Ondernemingsrecht.

.jpg)